现金贷与职业中介的共生链 剖析一个超6000亿市场的崛起密码

中国现金贷市场以惊人的速度扩张,规模据估算已突破6000亿元人民币。这一野蛮生长的现象背后,一个关键却常被忽视的推动者,是遍布线上线下的职业中介。他们并非直接放贷,却在这个庞大的生态系统中扮演了至关重要的“引流”与“润滑”角色,构筑了一条从求职者到借贷平台的隐秘通道。

一、 精准的流量入口:当求职需求遇上资金缺口

职业中介之所以成为现金贷的“黄金搭档”,源于其触及的用户群体与现金贷目标客户的高度重合。

- 目标人群重叠:通过中介求职的群体,往往包括蓝领工人、服务业从业者、刚踏入社会的年轻人以及寻求临时工作的灵活就业者。这部分人群普遍收入不稳定,储蓄有限,抗风险能力弱。在找到工作前,他们可能面临生存压力(如房租、伙食);在找到工作后,又可能因工资发放周期(如押工资、月结)而出现短期资金周转困难。这种“青黄不接”的状态,正是现金贷所瞄准的典型场景。

- 场景自然嵌入:中介在服务过程中,能够轻易且“自然”地发现用户的资金需求。例如,在推荐需要预交体检费、培训费、服装费的工作时,或在得知求职者因路费、生活费犯愁时,中介人员的一句“需要可以先借点钱周转一下”,就能将潜在需求迅速激活。

二、 成熟的合作模式:从信息贩卖到利润分成

职业中介与现金贷平台的合作已形成一套成熟的商业化运作模式,利益链条清晰。

- CPA/CPS推广:这是最主流的方式。现金贷平台将职业中介发展为其“渠道代理”或“推广员”。中介每成功引导一个用户完成注册、申请,无论是否下款,都能获得一笔固定佣金(CPA);若用户成功借款,中介还能按贷款金额的一定比例获得额外分成(CPS)。这种模式激励中介不遗余力地鼓励用户尝试借贷。

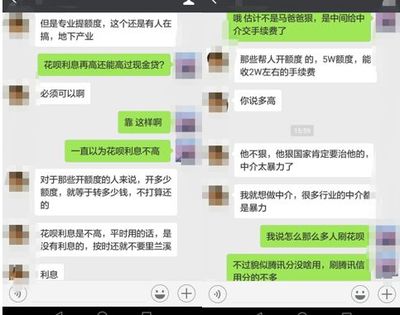

- “包装”与指导:为了帮助信用资质不足的求职者成功贷到款,提高自己的分成收入,一些中介还会提供“包装”服务。这包括指导用户填写更“漂亮”的申请资料(如虚报收入、工作单位),甚至提供虚假的联系人信息以应对平台审核。这极大降低了现金贷的准入门槛,同时也积累了风险。

- 捆绑销售与场景融合:更深入的合作中,部分中介会将短期小额贷款作为其“求职服务包”的一部分。例如,推出“入职无忧计划”,声称可提供从路费、体检费到初期生活费的全方位“资金支持”,实际上是将多个现金贷产品打包推荐给求职者。

三、 技术赋能与线上迁移:效率的指数级提升

移动互联网的普及,使得这条共生链的运作效率呈指数级增长。

- 线上招聘平台引流:大量线上招聘APP、兼职小程序、劳务公众号,在用户浏览职位、投递简历、与客服沟通的多个环节,精准植入贷款广告或推荐链接。算法根据用户的求职行为(如频繁浏览包吃住但押工资的工厂职位)判断其资金需求强度,实现动态广告推送。

- “一键申请”的便捷性:在招聘场景中嵌入的贷款入口,通常经过优化,申请流程极其简化。用户可能只需点击“解决资金烦恼”按钮,授权读取部分招聘平台已掌握的信息(如手机号、身份信息),即可快速跳转至贷款申请页面,转化路径极短。

- 数据黑市的滋养:更隐秘的层面是,一些不规范的职业中介会将其积累的海量求职者个人信息(包括联系方式、工作意向、经济状况推测等)贩卖给现金贷平台或数据公司,用于精准营销甚至“轰炸式”推广,进一步扩大了潜在客群。

四、 监管的灰色地带与潜在风险

这种共生模式在推动市场膨胀的也埋下了诸多隐患,并游走在监管的灰色地带。

- 对求职者的多重剥削:求职者不仅可能面临中介费、体检费等常规成本,还被诱导背上高息债务。一旦工作不如意或收入不稳定,极易陷入“以贷养贷”的深渊。而中介却从中赚取了双重利润(中介费+贷款佣金)。

- 加剧现金贷风险:中介的“包装”行为导致大量不具还款能力的用户涌入,扭曲了风控数据,推高了整个现金贷行业的不良贷款率。当经济下行或监管收紧时,风险会集中爆发。

- 监管挑战:职业中介的金融推广行为,往往以“信息服务”、“客户推荐”为名,规避了金融业务的直接监管。其与现金贷平台的合作多是私下协议,隐蔽性强,给穿透式监管带来困难。目前,针对这类跨界导流、场景嵌套的金融活动,监管框架仍在完善之中。

结论

现金贷市场规模能迅速突破6000亿,职业中介的“贡献”不容小觑。他们利用自身独特的场景优势,成为了连接海量潜在借款人与现金贷平台的高效管道。这是一场建立在精准捕捉人性弱点(求职焦虑与短期资金需求)基础上的流量变现游戏。这条缺乏足够约束的共生链,在创造巨大商业价值的也放大了金融风险与社会成本。市场的规范发展,不仅需要加强对现金贷业务本身的监管,更需对职业中介等“场景方”的金融导流行为进行明确界定和规范,切断不合规的利益输送链条,保护处于信息与权力双重弱势的求职者,让金融服务回归合理与可持续的轨道。